日期:2024-04-30 04:44:12 | 作者: 新闻中心

原标题:预见2023:《中国连锁药店行业全景图谱》(附市场现状、竞争格局和发展前途等)

本文核心数据:中国连锁药店门店数量;中国药店连锁化率;中国连锁药店行业竞争格局

连锁药店是指在一个连锁总部统一管辖下,将有着共同的理念、经济利益、服务管理规范的众多药店,以统一进货或授权特许等方式连接起来,实现统一标准化经营,共享规模效益的一种组织形式。

按连锁区域不同划分,可分为全国性连锁药店、跨区域连锁药店和地市连锁药店;按所有权不同划分,可分为直营连锁药店和药店;按照业态划分,可大致分为DTP药房、门诊慢特病门店、院边店等。

连锁药店产业链上游主要为制造企业、医疗器械生产企业、保健品生产企业和医药物流供应商等;中游为连锁药店;连锁药店下游主要为线下客户和线上客户,线上客户通过医药电子商务平台、药店APP等需求获得。

连锁药店上游供应商有复星医药等药品供应商、鱼跃医疗等医疗器械供应商、汤臣倍健等保健品供应商、嘉事堂等医药物流供应商;中游连锁药店代表性品牌有大参林、益丰药房、老百姓等。近年来,连锁药店线上化加快,医药电商、药店APP、官网等线上渠道逐渐建立,连锁药店下游渠道逐渐增加。

从1996年至今,我国连锁药店行业主要经历了以下五个发展阶段:产业初现期、探索发展期、规模扩张期、模式创新期以及协同发展期。

近年来,国家完善药品流通环节,颁布多项政策鼓励药店连锁化经营、参与医保带量采购,推动药店纳入门诊统筹。2020-2023年中国连锁药店行业重点政策汇总解读如下:

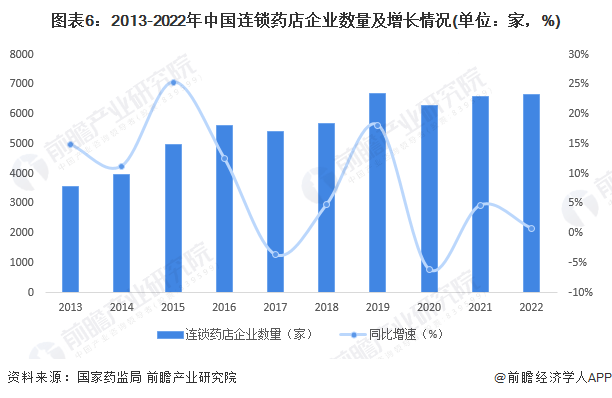

2013年以来,中国连锁药店公司数波动变化,整体呈上涨的趋势。截至2022年底,中国连锁药店公司数为6650家,较2021年末增加0.82%。

2013年以来中国连锁药店门店数量呈逐年递增趋势,增速波动变化。截至2022年年底,中国连锁药店门店数量达到36万家,同比增长6.7%。

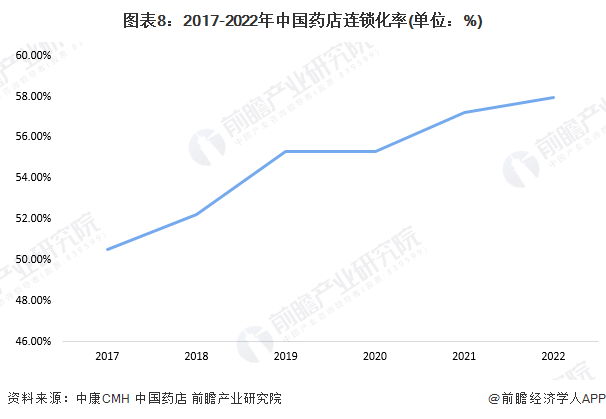

近年来,国家政策鼓励药店连锁化发展,简化药店审批流程,鼓励通过兼并重组、加盟等方式开设新门店。2017-2022年,中国药店连锁化率呈现上升趋势,2022年达到57.97%,较2017年提升7.47%。

2022年,中国连锁药店上市公司中,国药控股药品零售规模最高,达到330亿元,大参林、益丰药房、老百姓三家连锁药店零售收入均超过150亿元,排名领先。

中国药店连锁化率距离《关于“十四五”时期促进药品流通行业高水平发展的指导意见》政策提出的70%的连锁率目标仍有差距,在国家鼓励药店连锁化经营的政策支持下,药店连锁化率仍有逐步提升的空间。

中国连锁药店业务模式逐渐丰富,线上渠道建设加快,医药电商增加,药店官网、微信平台、APP等渠道逐渐建设完善。门店业务逐渐丰富,DTP药房、院边店、中小成店、门诊慢特病门店等各类型门店开始增加。

从市场需求看,中国人均收入慢慢增长、老龄化仍在提升,带动中国医药需求增加;从供给端看,中国连锁药店企业还在推动新店建设和新增加盟店,中国连锁药店门店数量仍有增长潜力。预计到2028年,中国连锁药店门店总数量超越43万家。

更多本行业研究分析详见前瞻产业研究院《中国连锁药店行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多

电话:18681948099

传真:0915-6317189